-

日期: 2019-08-05 | 來源: 華爾街日報 | 有28人參與評論 | 字體: 小 中 大

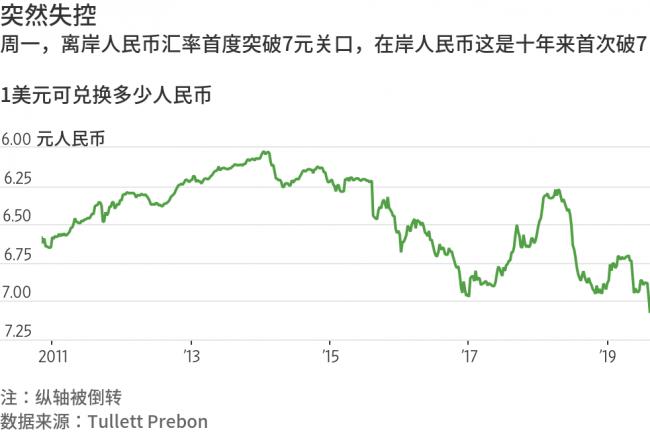

周壹,美元/人民幣拾多年來首次升破人民幣7元關口。很少有這樣小幅的市場變動受到如此緊密的關注,並且擁有如此舉足輕重的影響。

中國央行此前壹直扞衛1美元兌人民幣7元的關口,此番無疑是放任人民幣貶值,以回應美國總統川普(Donald Trump)上周肆發出的新關稅威脅。中國央行周壹大幅調低人民幣兌美元中間價。此後不久,現匯市場美元升破人民幣7元。中國央行隨後發表聲明稱,受貿易保護主義舉措及對中國加征關稅預期等影響,人民幣對美元匯率有所貶值。

人民幣走弱也有好處:在其他條件相同的情況下,這能使中國商品在海外的定價更具吸引力,並會進壹步擴大美國對中國已然龐大的貿易逆差。這壹貿易逆差令川普非常不滿。

但突破之前被認為不會打破的水平,或者投資者相信將會被扞衛的水平,也會帶來嚴重風險。

國際金融協會(Institute of International Finance)稱,中國央行似乎確信,目前資本管制的漏洞要少於2015年至2016年間,那是上壹次的人民幣大幅貶值階段,引發了歷史上最大規模的資本外逃。當時中國外匯儲備驟降大約1萬億美元,因為中國央行需要設法遏制恐慌的投資者將資本爭相轉往海外。

交易商和投資者也聚集在此類象征性價格周圍尋求保護。期權和期貨合約的定價和出售都是以這種假定的穩定局面為前提。形勢壹旦逆轉,震蕩將會加劇。

此外,在匯率穩定的錯覺中,以外幣計價的債券已經呈逐漸增多態勢。

這種情況最為真切地體現在杠杆率極高的中國房地產開發商身上,隨著對美國利率上行的預期滑坡,在亞洲以美元計價的高收益債券市場上,這些開發商已成為驅動力量,今年的發債規模創紀錄。追蹤此類債券的FTSE指數的規模2019年已增長50%。

根據信用評級機構穆迪(Moody's)的數據,中資房地產開發商有338億美元境內債券和193億美元境外債券將在明年到期,或者成為認沽期權的標的,這意味著投資者可以要求提前還款。

今年以來已有數百家小型房地產公司破產:更大范圍的破產可能會在本已脆弱的金融系統內造成連鎖反應,而該系統的某些領域已經出現了美元短缺問題。上個月,政府限制了開發商發行境外債券的能力,為到期美元債務進行的再融資除外,這或許是出於對人民幣匯率走軟的預期。

所有這些都表明,即使“7”不再是中國央行的神奇數字,決策者也希望阻止人民幣貶值幅度過大。

人民幣短期大幅貶值可能對中國的談判立場有利,但如果人民幣貶值形成壹種慣性,那麼這種轉變對北京方面的沖擊,無疑會遠高於對華盛頓方面的影響。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: