-

ИХЖЪ: 2021-04-29 | ҒнФҙ: ‘{ҷЪУыСФ | УР0ИЛ…ўЕcФuХ“ | ЧЦуw: РЎ ЦР ҙу

ЎЎЎЎ4ФВ20ИХЈ¬ФЪІ©ц—ҒҶЦЮХ“үҜ2021ДкДк•ю·ЦХ“үҜЙПЈ¬ЦРҮшСлРРёұРРйLАоІЁұнКҫЈәЎ°лmИ»®”З°ЦРҮшөДғҰРоТҺДЈТСҪӣәЬҙуЈ¬ө«КЗҙуБҝјҜЦРФЪгyРРәН·ҝөШ®aЈ¬ҪYҳӢІ»үтҪЎҝөЈ¬‘ӘФ“°СТјІҝ·ЦғҰРоОьТэөҪрBАПҪрЩ~‘фИҘЎЈЎұ

ЎЎЎЎ

ЎЎЎЎҮшғИЧЖҹбөДДҝ№вҪyҪy¶ј¶ўПтБЛҫУГсғҰРоЎӯЎӯЈЁҫWҪjҲDЖ¬Ј©

ЎЎЎЎ»ҜҪврBАПпLлUЈҝ

ЎЎЎЎУЦТјөАЧЖҹбөДДҝ№вЎӯЎӯ

ЎЎЎЎТј ғҰРоөДЦШүә

ЎЎЎЎ4ФВ15ИХЈ¬СлРР№ӨЧчХ“ОД·Q‘ӘҢҰЦРҮшИЛҝЪЮDРНЈ¬ТӘёЯ¶ИҫҜМиәН·АЦ№ғҰРоВКЯ^ҝмПВҪөөДЪ…„ЭЈ¬ТӘЗеіюТӘХJЗеПыЩMУАЯhІ»КЗФцйLөДФҙИӘЈ¬ТӘЦШТ•Н¶ЩYЎЈ4ФВ19ИХЈ¬ЙМ„ХІҝ·QЈәЎ°ҙЩПыЩM№ӨЧчЯҖРиЯMТјІҪјУБҰЎұЎЈ

ЎЎЎЎ2020ДкД©Ј¬ЧCұO•ю·QЈәҙЩЯMҫУГсғҰРоПтН¶ЩYЮD»ҜЎЈ2020ДкД©Ј¬ИЛГсИХҲуҝҜОДЈәҙуБҰМбёЯЦұҪУИЪЩYұИЦШЈ¬°l“]ЩYұҫКРҲцҳРј~ЧчУГЎЈ

ЎЎЎЎПыЩMЎўҢҚуwН¶ЩYЎў№ЙКРЎў·ҝКВЎўрBАПЎӯЎӯ»ҜҪвҪӣқъпLлUЎў»ҜҪвӮщ„ХпLлUЎў»ҜҪвЩY®aғrёспLлUЎў»ҜҪврBАПпLлUЎӯЎӯҢУҢУЦШүәЎЈ

ЎЎЎЎ·Ў ғҰРоМ“ЕЦ

ЎЎЎЎҫУГсғҰРоҫНКЗДЗоwКҜ°еЦШүәПВөДРЎҫВІЛЎЈө«Ц»ТӘУРИЛҪoҫВІЛК©·КЈ¬ЛьҝӮКЗДЬҝёЧЎТјІзУЦТјІзөДКХёоЎЈ

ЎЎЎЎИзәОҪoғҰРоК©·КЈҝУРИЛҪиӮщЈ¬ҫНКЗҪoғҰРоК©·КЎЈИ«ГсЩI·ҝЎўі¬З°ПыЩMЎў5ғ|ИЛӣ]УРҙжҝоЈ¬6ғ|ИЛФВИлІ»Чг1000Ј¬һйәОЦРҮшғҰРоВКИФИ»Э^ёЯЈҝҶ–о}ҫНФЪм¶Ӯщ„ХЎЈ

ЎЎЎЎҪyУӢҝЪҸҪЙПЈ¬ҫУГсғҰРоВК=ҫУГсҝӮғҰРо/ҫУГсҝЙЦ§ЕдКХИлЎЈ

ЎЎЎЎ2008ДкЦ®ббЈ¬УЙм¶·ҝөШ®aјУёЬёЛЈ¬ЦРҮшҫУГсШ“ӮщЛЩ¶ИуEИ»пjЙэЎЈТјӮҖИЛөДЦ§іцКЗБнТјӮҖИЛөДКХИлЈ¬әкУ^өДӮщ„ХТІ•юіЙһйәкУ^өДКХИлЈ¬іЙһйғҰРоЎЈ

ЎЎЎЎәЬп@И»Ј¬ҹoХ“КЗҫУГсҝӮғҰРоЯҖКЗҫУГсҝЙЦ§ЕдКХИлЈ¬¶ј•юТтӮщ„ХёЬёЛ¶шЕтГӣЎЈ®”·ЦЧУ·ЦДёН¬•rЕтГӣ•rЈ¬ғҰРоВК”ө“юҫН•юіц¬FёЯ№АЎЈ

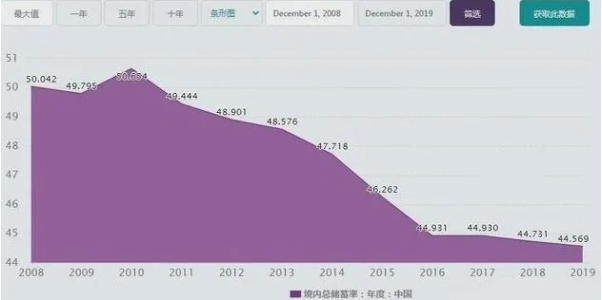

ЎЎЎЎ2008ДкТјјҫ¶ИЈ¬ҫУГсЩJҝо52990ғ|ИЛГсҺЕЈ¬ҫУГсҙжҝо190724ғ|ИЛГсҺЕЈ¬Ӯщ„ХЦ»ХјҙжҝоөД27.8%Ј»2021ДкТјјҫ¶ИЈ¬ҫУГсЩJҝо649837ғ|ИЛГсҺЕЈ¬ЧЎ‘фҙжҝо992776ғ|ИЛГсҺЕЈ¬Ӯщ„ХХјҙжҝоөД65.5%ЎЈ

ЎЎЎЎӮщ„ХХјұИФцйL236%Ј¬Ӯщ„ХёЬёЛУ°н‘ғҰРоВК”ө“юГчп@ёЯ№АЎЈ

ЎЎЎЎИҘёЬёЛлA¶О•rЈ¬ҫУГсХжҢҚғҰРоВКҢўёЎіцЛ®ГжЎЈ

ЎЎЎЎИю М“ЕЦлyЧиПВҪө

ЎЎЎЎЩI·ҝКЗҫУГсғҰРоөДИҘПтЈ¬јУёЬёЛКЗҫУГсғҰРоөДҒнПтЈ¬ЩI·ҝјУёЬёЛКЗғҰРоВКМ“ЕЦөДФӯТтЎЈХэКЗТтһйЩI·ҝјУёЬёЛөДФӯТтЈ¬ІЕҢ§ЦВғҰРоВКМ“ЕЦөДҪY№ыЎЈө«јҙЛгКЗМ“ЕЦөД”ө“юЈ¬ғҰРоВКТІФЪ‘TРФПВҪөЎЈ

ЎЎЎЎ

- РВВ„ҒнФҙм¶ЖдЛьГҪуwЈ¬ғИИЭІ»ҙъұнұҫХҫБўҲцЈЎ

- ФӯОДжңҪУ

ДҝЗ°ЯҖӣ]УРИЛ°lұнФuХ“, ҙујТ¶јФЪЖЪҙэДъөДёЯТҠ