-

日期: 2022-04-03 | 来源: 红星新闻 | 有0人参与评论 | 字体: 小 中 大

从2020年起,“耳朵经济”这一概念开始火了起来。互联网巨头如腾讯音乐(TME.US)、网易云音乐(云音乐,09899.HK)、字节跳动、快手(01024.HK)、B站(09626.HK/BILI.US)等都纷纷布局在线音频赛道。

但在线音频真的是一门好生意吗?

现在来看,当年巨头们推出的各式新平台,基本上都没激起太大浪花;而行业“老玩家”们,如今日子也过得不太好。

比如,中国音频第一股荔枝(LIZI.US),2020年1月17日在美上市时发行价为11美元/股,而截至2022年4月1日收盘,已跌至1.46美元/股,总市值仅剩7402.32万美元。

行业“老大哥”喜马拉雅的上市之路,同样一波三折。

近日,喜马拉雅向港交所递交招股书。红星资本局注意到,这已经是喜马拉雅第三次提交招股书了。

最初,喜马拉雅打算赴美上市,并在2021年4月向纳斯达克提交了上市申请,但随后又主动取消了申请。同年9月,喜马拉雅转投港交所,但交表之后却一直没有进一步动作,直到今年3月份,届满6个月的招股书因审计数字过期而失效。

而三战IPO,就喜马拉雅递交的最新招股书来看,“成绩单”愈发不理想。

招股书显示,2019年-2021年,喜马拉雅的营收分别为26.98亿元、40.76亿元和58.57亿元;净亏损分别为19.25亿元、28.82亿元和51.06亿元;经调整近三年亏损额分别为7.48亿元、5.39亿元和7.59亿元。企业挣钱的速度远赶不上花钱的速度。

红星资本局将通过拆解喜马拉雅的“收支”,探讨喜马拉雅为何赚不到钱,以及曾经备受追捧的“耳朵经济”,究竟价值几何。

(一)

喜马拉雅的“开源”之困

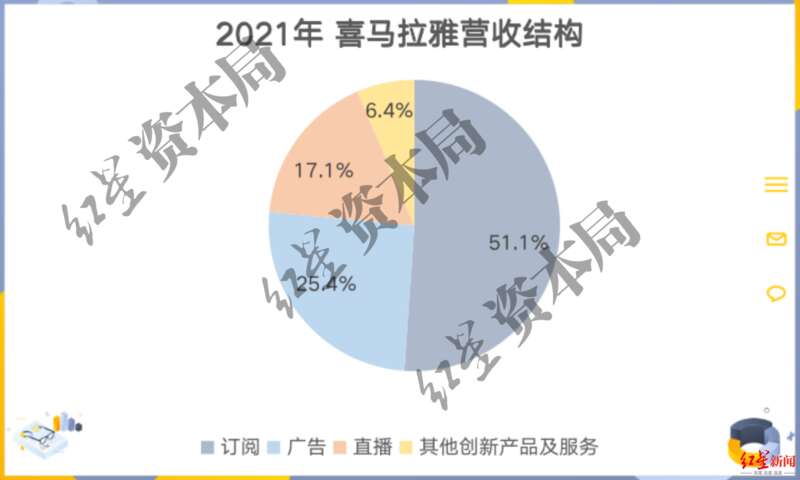

招股书显示,目前喜马拉雅的营收主要由四部分构成,分别是订阅、广告、直播、创新产品及服务,2021年全年各项收入占总营收比分别为51.1%、25.4%、17.1%、6.4%。订阅付费是目前喜马拉雅最主要的营收来源。

下面,我们将会对企业分业务展开具体分析,探讨这些业务能为喜马拉雅的未来带来多大的想象空间。

来源:招股书、红星资本局

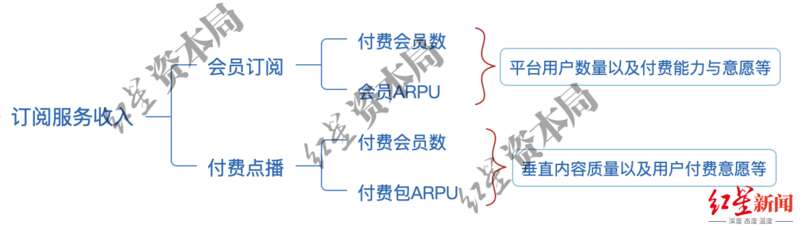

①订阅收入:付费人数与付费金额的博弈

所谓的订阅收入,由会员订阅与付费点播两部分构成。财报显示,2019年-2021年,喜马拉雅订阅服务收入分别为12.74亿元、20.07亿元和29.92亿元,占总营收比分别为47.2%、49.2%和51.1%。也就是说,喜马拉雅的订阅收入在不断增长,对总营收的贡献也在不断增加。

但在订阅服务中,付费点播收入占总营收比却在不断下滑,从2019年的25.2%跌至2021年的18.1%。而推动订阅收入营收贡献增长的,主要是会员付费,该项收入占总营收比由2019年的22%增长至2021年的33%。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见