-

來源: 加西網 | 有107人參與評論 | 專欄: 麻辣地產點評 | 字體: 小 中 大

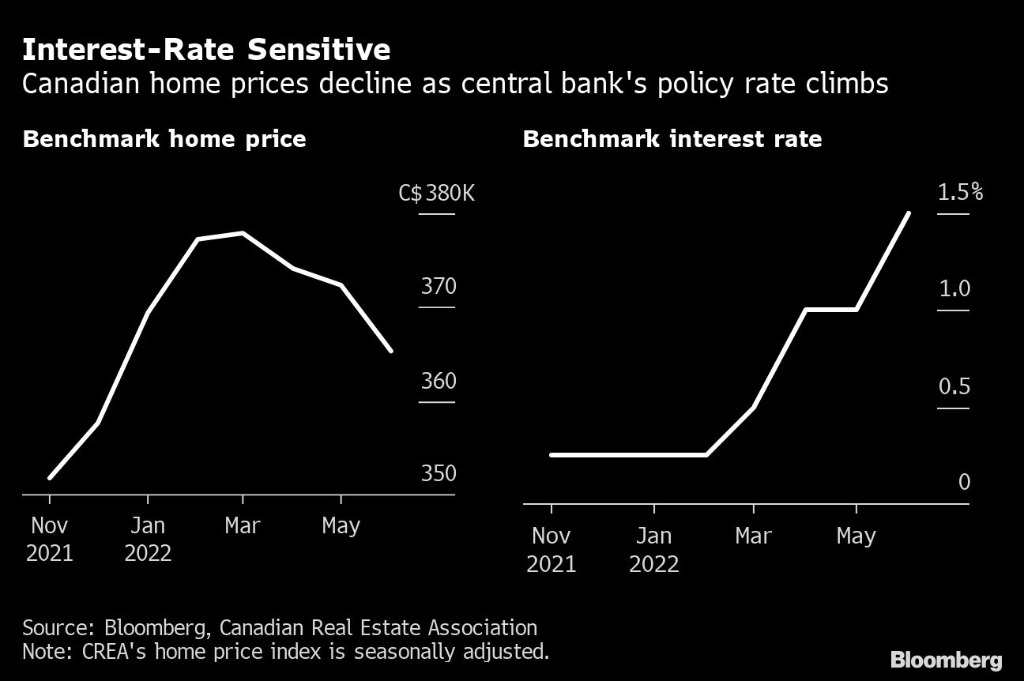

(加西網綜合)在央行大幅連續肆次加息之後,未來還將有大幅加息的預期,加拿大房地產市場的投資者已經開始離場撤退。

在去年加拿大房地產市場歷史性牛市結束時,投資者占加拿大購房者的約伍分之壹。現在,他們是第壹批爭先恐後拋售房產的人,有分析指出,這可能是該國近期歷史上最嚴重的房地產市場低迷。

7 月初,多倫多的抵押貸款經紀人 Ron Butler 的客戶打電話給他,稱 4 個月前作為投資物業購買的大多倫多郊區公寓的財務狀況非常。在央行利率上漲 6 倍之後,這套物業的租金已經無法支付抵押貸款的利息。

Butler 建議他的客戶出售房屋,而不是每個月在房產上虧本。

然而,僅僅壹周後,加拿大央行將基准利率再上調壹個百分點至 2.5%,因此 Butler 預計將有更多這樣的客戶等待處理手中的投資物業。

Butler 表示,對於投資者來說,這樣付現金的資產繼續保留就意味著更多的負債,因此只要利率保持在高位,投資者就會源源不斷地被迫拋售投資物業,並進壹步壓低房價。

到去年年底,加拿大房價已接近頂峰。包括投資者在內,超過壹半的各類購房者轉向了通過浮動利率貸款獲得的創紀錄的低借貸成本,然而,這些人當時都堅信低利率時期將會在未來較長時間內保持,卻忽略了這種浮動利率與央行基准利率掛鉤、以及央行會提前加息的可能性。

根據其他壹些金融機構的數據,約伍分之壹的投資者是通過抵押舊房來貸款購買新的房產的,這種通過房屋淨值抵押的貸款,通常也是采用浮動利率。

央行的幾次大幅度加息,讓利率從年初的 0.25% 翻了 10 倍,變身為 2.5%,這使得投資者總體上負債累累。央行研究表明,他們的總債務負擔是收入的 10 倍的可能性要大得多。

因此預計可能還有更多像 Butler 的客戶壹樣,通過自己房屋淨值借來首付款、又用新房抵押貸款,伴隨著加息,債務激增。

對於壹些投資者來說,情況更加可怕,因為他們在利率上漲之前就已經在房產上虧損。在多倫多和溫哥華的投資圈中,這種負現金流通常是合理的,因為它部分是為了每月償還抵押貸款的本金,從而增加投資者在增值資產中的權益。

溫哥華的房地產經紀人 Steve Saretsky 表示,他現在接到投資者的電話,他們看到由於浮動利率債務的支付增加,他們的每月損失從 200 元到 400 加元,其中很多人表示,將無法再承受這種負現金流,尤其是在價格下跌的情況下。

雖然決定出售賠本的房產是壹個痛苦的決定,但 Saretsky 認為可能很多自住房的屋主最終還是會考慮拋售房屋。

- 本文由專欄作者供 "溫哥華網" 專用,未經作者與網站同意,嚴禁轉載,違者必究!

- 文章僅代表專欄作者本人意見,與網站無關, 本站對內容不負任何責任.

-

原文鏈接

原文鏈接: