-

日期: 2022-11-24 | 來源: 加西網 | 有20人參與評論 | 專欄: 地產投資 | 字體: 小 中 大

(加西網綜合)自由黨領導的加拿大聯邦政府在此前競選時曾經承諾,將遏制加拿大的炒房行為,並在今年 4 月公布預算方案時提出,將從明年 1 月 1 日起增加新的炒房稅。

在房市火熱時期,炒房(持有房屋不足 12 個月)被視為是壹種加拿大投機者快速致富的手段,壹套房屋在低價買入之後高價售出,這不僅為炒房者帶來豐厚的資本收益、也推高了房價。

由於過去沒有針對短期炒房者的限制措施,使得加拿大炒房行為相當普遍。

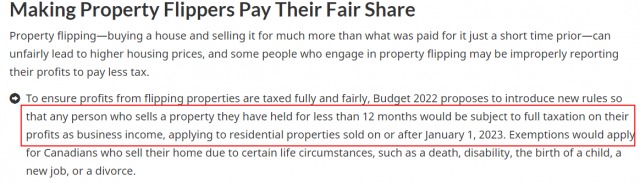

按照聯邦政府公布的針對炒房者的這項新稅收制度,任何人出售持有不到12個月的物業,其賣房的利潤將被視作商業收入,100% 全額交稅。該項新措施將適用於 2023 年 1 月 1 日及之後出售的住宅。

因某些生活特殊情況,如死亡、殘疾、生孩子、換工作或離婚等,而出售房屋的加拿大人將會被予以豁免。

這項稅收計劃對於炒房者將是壹個沉重的打擊,不過最新媒體報道發現,盡管炒房稅尚未實施,但加拿大國稅局 CRA 已經按照這壹炒房稅的標准對納稅者進行裁決和處罰。

而且該案例所涉及的“炒房”行為是發生在 10 多年前的。

這起案例涉及到壹位多倫多的房主,她在向稅務法庭質疑 CRA 對其主要住所的裁決。

這位納稅人在 2011 年、2015 年、2016 年叁個納稅年度被 CRA 重審,涉及到這期間她所擁有的 4 套房產銷售。

但最具爭議的是 2011 年出售她在多倫多的房產,因為加拿大稅務局對納稅人的評估超出了正常的叁年重新評估期,並對該年度報稅的“嚴重過失”處以罰款。

在法庭上,納稅人解釋說,從 2010 年到 2014 年,她與前夫經歷了壹段“混亂的關系”。這導致兩人斷斷續續的同居關系,最終在 2015 年最終分居和離婚。

納稅人表示,在 2010 年和 2011 年期間,她經常出現在這所房子裡,“作為與她前夫發生矛盾時的避難所。” 她爭辯說,這所房子是她的主要住所,所以她在 2011 年賣掉它時應該免征資本利得稅。

CRA 不同意,維持該財產的收購和處置是“投資貿易性質的交易”,因此其出售應歸類為 100% 應稅商業營業收入。CRA 表示,納稅人從未更改她的主要地址、雇主 T4 地址或其他郵寄地址到該物業,因此 CRA 判定,這座房屋是這位納稅人在買入、重建、並快速轉售之後的“炒房”行為,在相對較短的時間內獲得了巨額利潤。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: