-

日期: 2023-01-25 | 來源: 加西網 | 有60人參與評論 | 專欄: 房市情報 | 字體: 小 中 大

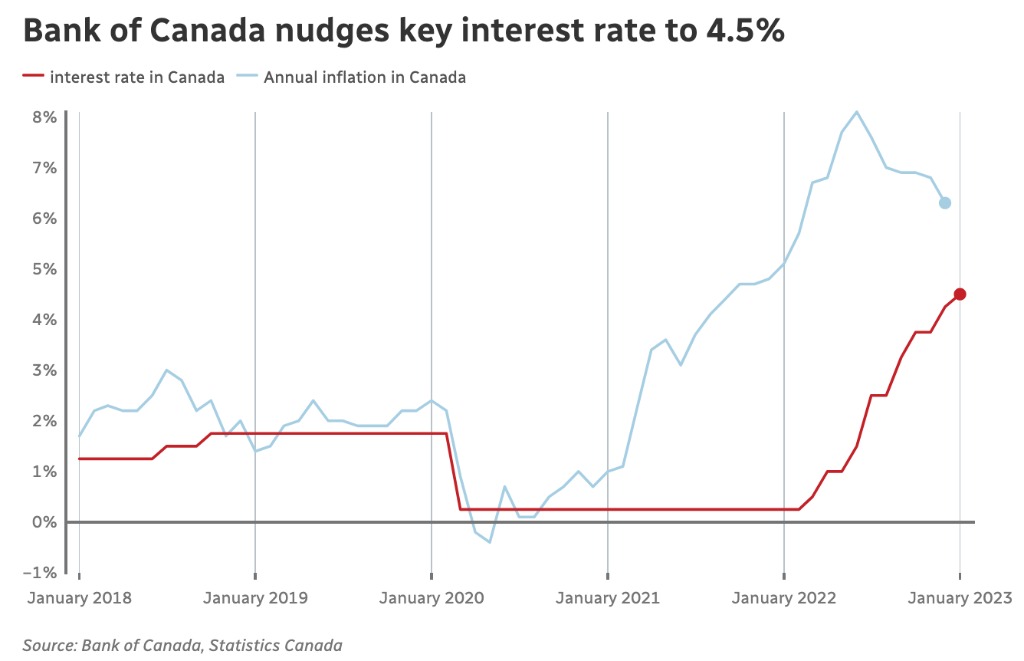

(加西網綜合)加拿大央行再次提高其基准利率,至4.5%。

此舉在經濟學家們的廣泛預期之中,因為央行正試圖將創紀錄的高通脹率降至最低。這是央行在不到壹年的時間裡第八次提高其趨勢性利率--此舉將使借錢更加昂貴。

但是,這也是自3月以來最小的壹次加息,因此也是央行在未來壹段時間內可能不再加息的壹個跡象。

該行在其決定所附的壹份聲明中如是說,並指出 "如果經濟發展與前景大體壹致,[該行]預計將把政策利率保持在當前水平,同時評估累積加息的影響"。

這是央行准備暫停加息的壹個明確信號。不過,央行也給自己留出了壹絲回旋的余地,指出如果通貨膨脹持續下去,就會提高利率。該行說:"如果需要,管理委員會准備進壹步提高政策利率,以使通脹率恢復到2%的目標,"。

如果央行真的完成了加息,那麼對於像Mezba Mahtab這樣的人來說,這壹刻也不會太早。他和妻子於2021年在安大略省惠特比市買了壹套房子,選擇了浮動利率貸款,為他們的孩子爭取更多空間。他們以前是租房者,每月只需支付近2000元。

他們最初的按揭付款約為每月3,000元--有點誇張,但在他們的家庭預算中是可行的。

然而,從利率開始上漲後,他們的月供已經膨脹到5000元以上--Mahtab說這壹水平吞噬了他能得到的每壹分錢。

他在接受采訪時說:"我以前聽說過房奴這個詞,但這是我第壹次感覺到它。"

他質疑為什麼央行壹直如此積極地提高利率,給像他這樣的房主帶來痛苦,而對降低生活成本卻沒有什麼作用。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: