-

日期: 2023-02-19 | 来源: 酷玩实验室 | 有23人参与评论 | 字体: 小 中 大

退休人员周某,一位68岁的脑梗患者,原本,他的医保个人账户每年会打进2400元。

但是,从本月开始,情况变了。

打进周某医保个人账户的2400元中,少了1404元。

近期,想必应该有很多人已经发现,自己这个月医保个人账户的钱“少了一半”。

大家纷纷在社交媒体发问“为什么钱少了”“钱去哪儿了”。

面对争议,各地医保局相关人员“解释”:

这笔“消失”的钱,全都流入了医保“统筹账户”。

这就是全国正密集推行的以“门诊共济”为主题的医保政策调整。

目前大家争议的“门诊共济”,可以简单理解为一大一小,两个共济。

“大共济”就是,在不增加职工和单位缴费的前提下,通过制度改革,建立一个

统筹账户的“大池子”,类似是一个互助基金。

根据相关人员的说法,这次“门诊共济”机制改革,更多是为了老年人看病就医。

尤其是患有慢性病、需要长期服药并且要去门诊就医的老年人。

因为他们的个人账户,远远无法负担自己的门诊费用,但统筹账户,以往在很多城市无法用于普通门诊就医报销。

改革之后,统筹账户可以用于住院以外的场景,比如门诊就医等。

“小共济”就是原本参保职工个人账户的钱只能自己用,改革之后,个人账户的钱,可以给配偶、子女和父母看病买药花。

总的来说,这项改革让“弱势”群体就医问题得到更好的保障,但是也触及了一些人的利益。

一些地区,医保个人账户里的钱,以前是可以“取”出来花的。

在很多人看来,这就是每个月“工资”的一部分。

现在,要拿出来自己的一部分钱,为素不相识的他人和老年人买单,大家并不情愿。

尤其是各地医保报销制度也并不统一。

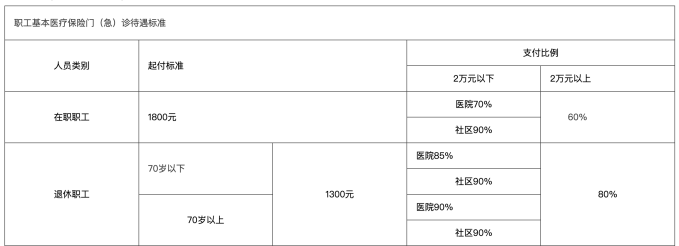

比如,有些医院普通门报销设有起付线。

以北京市为例,在职职工的门(急)诊统筹报销起付线是1800元。

也就是说,你每年要在医院门(急)诊,无论是检查、治疗还是买药,在医保报销范围内,累计消费金额超出了1800元的部分,才能够进行报销,也就是统筹账户支付。

所以,一些不怎么生病的人就发现:

自己一年到头都去不了一次医院,统筹账户钱再多跟自己也没关系啊!

原本打在个人账户的钱,好歹还能在药店买买创可贴和感冒药。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接: