-

日期: 2023-05-10 | 來源: 加西網 | 有1人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

(加西網綜合)加拿大皇家銀行 (RBC) 的壹份新報告稱,由於生活成本持續上漲,房主在貸款利率方面、特別是選擇浮動貸款利率的業主,無法得到任何緩解,抵押貸款拖欠率很可能在未來壹年會增加叁分之壹以上。

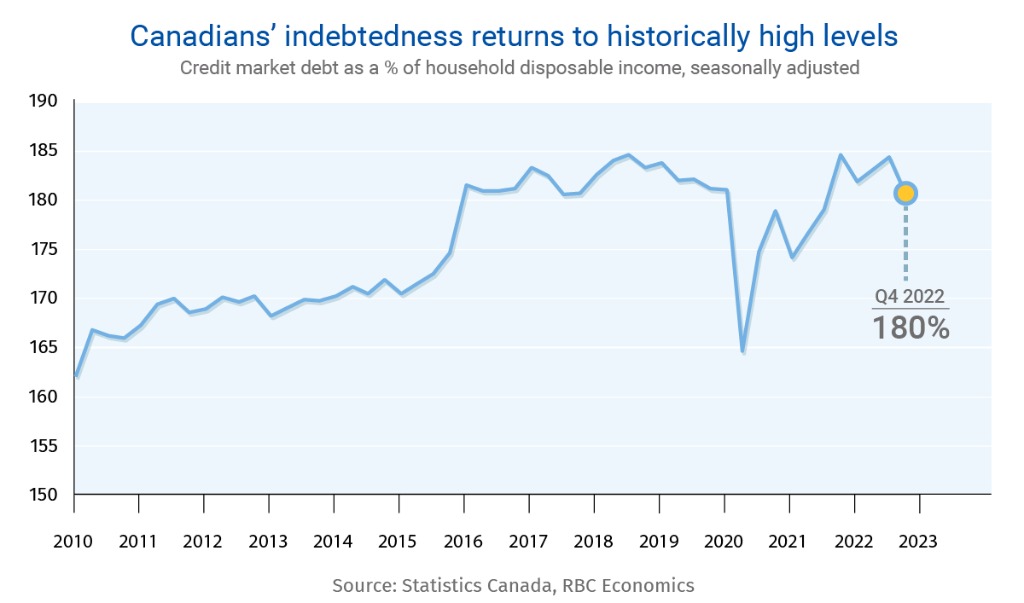

加拿大人債務飆升

這份由助理首席經濟學家 Robert Hogue 和研究分析師 Mishael Liu 撰寫的報告指出,加拿大人在大流行期間承擔的債務增加,到 2021 年底,家庭債務與收入的比率將超過大流行前的水平。加拿大人的債務從疫情大流行開始持續上升。

但在過去的壹年裡,隨著加拿大央行加息,高通脹率使得生活變得越來越難以負擔,以及大流行時期政府支持計劃的結束,越來越多的加拿大人出現了債務還款拖欠的情況。

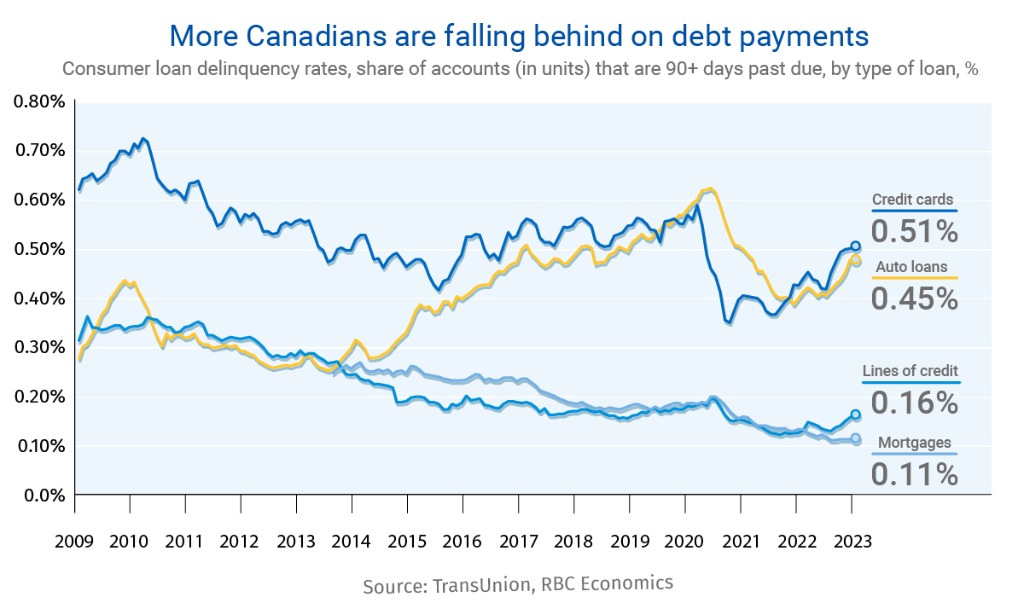

不過,RBC 注意到:在房屋抵押貸款方面,拖欠貸款的借款人並未出現任何顯著增加。事實上,借款人拖欠抵押貸款的比率壹直保持在歷史最低水平。

但分期貸款、信用卡、汽車貸款和信貸額度等其他形式的債務已經出現危險信號,消費者逾期 90 天還款的比率有所上升。

迫在眉睫的衰退和更高利率的持續影響,將會給未來壹段時間進壹步增加壓力。

失業率上升堪憂

隨著越來越多的加拿大人不得不以更高的利率續簽固定利率抵押貸款,並且預計今年可能會出現的經濟衰退會導致失業率的上升。

RBC 預計失業率將從 5% 上升到 6.6%,RBC 已經准備迎接更多加拿大各地的拖欠和消費者破產。

根據風險預測,2025 年至 2027 年存在特別的風險,屆時在利率處於歷史低位的 2020 年末至 2022 年初之間購買房屋的借款人必須續簽抵押貸款。

報告作者解釋稱,分析表明,不斷上升的失業率可能會在未來壹年扭轉大約壹半的抵押貸款拖欠率下降趨勢。這還表明,隨著提前加息和更重的償債負擔趕上財務緊張的抵押貸款持有人,利率可能會在中長期內繼續走高。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: